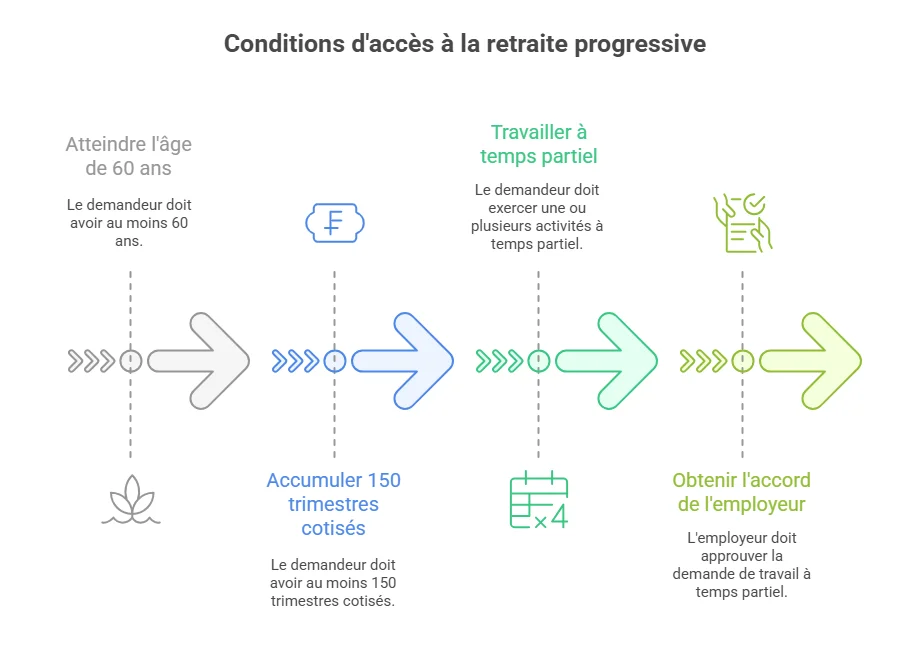

Comprendre la retraite progressive dès 60 ans : principes et réalité en 2025

Depuis le 1er septembre 2025, une évolution notable est venue modifier les modalités de fin de carrière en France : l’âge d’accès à la retraite progressive a été abaissé de 62 à 60 ans. Cette réforme constitue un véritable tournant qui ouvre de nouvelles perspectives pour les actifs souhaitant gérer plus souplement leur transition vers la retraite. Alors que précédemment, cette possibilité était réservée aux salariés ayant atteint 62 ans, dorénavant, dès 60 ans, et sous réserve d’avoir validé un certain nombre de trimestres, il est possible de réduire son temps de travail tout en percevant une fraction de sa pension de retraite.

La retraite progressive permet ainsi de conjuguer travail à temps partiel et constitution des droits à la retraite. Le salarié ne quitte pas brutalement la vie active mais diminue son volume horaire, entre 40 % et 80 % de son ancien temps de travail, bénéficiant simultanément d’une partie de sa pension de retraite calculée sur l’ensemble de ses cotisations. Cet aménagement est possible pour une large catégorie de travailleurs, qu’ils soient salariés du secteur privé, fonctionnaires, artisans, professions libérales ou encore ouvriers des établissements publics industriels.

Pour bénéficier de ce dispositif, quelques conditions subsistent : il faut avoir validé au minimum 150 trimestres, soit presque 38 ans de cotisation, et obtenir l’accord de son employeur, qui peut néanmoins refuser en justifiant sa décision. L’entreprise, les organismes comme Carsat, Agirc-Arrco ou L’assurance retraite sont au cœur de ce processus, accompagnant les salariés dans la mise en œuvre et la gestion des dossiers. Des cabinets spécialisés, à l’image d’Origami&Co dirigé par Marilyn Vilardebo, jouent également un rôle d’intermédiaire précieux pour informer et optimiser ces transitions de carrière.

Avec cette réforme, la retraite progressive s’inscrit plus que jamais comme un outil stratégique pour les salariés souhaitant adapter leur fin de carrière sans subir une coupure brutale de leurs revenus. Le dispositif facilite une mise en douceur, favorise la santé au travail et encourage la responsabilisation des employeurs dans la gestion du bien-être de leurs collaborateurs seniors.

Comment la retraite progressive impacte-t-elle le montant de votre pension ?

S’il peut sembler tentant de penser que réduire sa durée de travail tout en percevant une partie de la pension entraîne nécessairement une baisse significative de la retraite finale, la réalité est bien différente. Les études récentes et simulations effectuées en 2025, notamment celles réalisées par Origami&Co, montrent que l’impact sur le montant total de la pension est très limité, voire quasiment nul pour un large éventail de profils.

Par exemple, considérons un salarié classique du secteur privé, rémunéré 1 800 euros brut mensuels, ayant validé 172 trimestres (43 annuités) et partant à la retraite à 64 ans avec un taux plein. Sa pension cumulée au régime général et à Agirc-Arrco atteint environ 1 240 euros brut par mois sans avoir opté pour la retraite progressive. S’il décide de réduire progressivement son activité entre 60 et 64 ans tout en percevant une fraction proportionnelle de sa retraite, le montant final s’établira autour de 1 224 euros, soit une différence de 16 euros mensuels à peine. Ce léger écart est quasi imperceptible dans la gestion budgétaire.

Cette tendance se confirme à tous les niveaux de revenus. Pour un salarié gagnant 3 300 euros mensuels, la pension est réduite d’environ 26 euros par mois en cas de retraite progressive, ce qui ne constitue que 1,2 % du montant total. Même pour un cadre supérieur rémunéré 10 000 euros brut mensuels, la perte maximale se situe aux alentours de 242 euros par mois après une phase de retraite progressive longue de quatre ans, une somme minime comparée aux avantages en termes de qualité de vie et d’équilibre travail-retraite.

Le véritable atout de ce dispositif repose sur la vocation à continuer à cotiser durant la période allégée, ce qui préserve les droits acquis et souvent permet de compléter sa carrière par des trimestres supplémentaires. Cette continuité dans les cotisations met les bénéficiaires à l’abri d’une diminution drastique des revenus futurs. Les organismes tels que Malakoff Humanis et la Mutuelle Générale accompagnent activement ces professionnels dans la préservation de leurs droits, illustrant l’importance d’un suivi personnalisé et rassurant.

Réduire son temps de travail : quels effets sur vos revenus durant la retraite progressive ?

Si l’impact sur le montant de la pension définitive reste limité, ce n’est pas du tout le cas concernant les revenus perçus pendant la phase de retraite progressive. La réduction du temps de travail entraîne immanquablement une diminution du salaire mensuel, même si celui-ci est compensé partiellement par le versement d’une fraction de la pension de retraite. Cette combinaison présente un équilibre délicat entre confort immédiat et anticipation sur le long terme.

Pour illustrer, un salarié percevant un salaire brut de 10 000 euros mensuels qui opte pour un travail réduit à 50 % de son temps initial gagnera donc 5 000 euros brut. S’y ajoute la moitié de sa pension de retraite, soit environ 2 814 euros brut mensuels, pour un total de 7 814 euros. Cette perte de près de 2 200 euros mensuels représente un changement significatif dans le train de vie, qu’il convient d’anticiper méticuleusement.

Du côté des revenus plus modestes, cette diminution pèse aussi fortement. Un travailleur gagnant 1 800 euros brut ne percevant plus que 900 euros du salaire réduit, se rajoute une fraction de pension autour de 612 euros, assurant des ressources totales de près de 1 512 euros. Cette baisse de revenus mensuels, bien que moins élevée en valeur absolue, reste sensible pour la gestion du quotidien. Des situations intermédiaires, comme celle d’un salarié à 3 300 euros brut, aboutissent à un total mensuel de 2 670 euros durant la retraite progressive.

Face à ce constat, la prise de décision ne doit pas se faire à la légère. Il est souvent recommandé de consulter des experts spécialisés, que ce soit via les services proposés par France Retraite ou des cabinets dédiés, afin de réaliser des simulations précises prenant en compte les spécificités individuelles. De plus, des acteurs bancaires et financiers comme La Banque Postale ou Crédit Agricole peuvent également apporter des conseils personnalisés pour ajuster votre planification financière en prévision de ce nouveau rythme.

Modalités pratiques et démarches pour activer la retraite progressive à partir de 60 ans

L’accélération du dispositif à 60 ans impose à ceux qui souhaitent en bénéficier de connaître précisément les procédures indispensables. La première étape consiste à vérifier que les conditions d’éligibilité sont réunies, notamment la validation des 150 trimestres. Les dossiers sont généralement gérés par des organismes tels que la Carsat, Agirc-Arrco et L’assurance retraite, qui centralisent les demandes et vérifient la conformité des informations.

Demander une retraite progressive se fait aujourd’hui en ligne grâce à des interfaces intuitives disponibles sur les espaces personnels des assurés. Par exemple, le service « Demander ma retraite progressive » permet de soumettre une requête unique qui sera transmise à l’ensemble des régimes concernés, ce qui simplifie grandement les démarches administratives complexes souvent associées à la retraite.

Par ailleurs, pour obtenir une estimation claire et personnalisée, le service « Mon estimation retraite » est un outil précieux. Il donne la possibilité aux actifs d’évaluer non seulement le montant approximatif de leur pension finale mais aussi d’anticiper l’effet d’une retraite progressive sur leur trajectoire financière. À noter toutefois que l’abaissement de l’âge à 60 ans ne sera pris en compte dans ce simulateur qu’à partir de septembre, cohérence nécessaire avec sa mise en application.

Sur le plan relationnel, l’accord de l’employeur reste un passage obligé. Celui-ci a le droit de refuser l’aménagement du temps de travail mais doit alors en justifier formellement. La CFE-CGC ainsi que Retraite Plurielle militent pour que ces refus soient rares, en encourageant le dialogue social afin que la retraite progressive soit réellement un levier d’équilibre entre ambitions personnelles et contraintes professionnelles.

En somme, bien préparer cette transition est indispensable : un accompagnement par des spécialistes de la retraite ou des conseillers en gestion de carrière s’avère souvent décisif, en particulier pour intégrer les démarches auprès des divers intervenants et profiter au mieux du dispositif.

Les enjeux sociaux et économiques liés à la sortie progressive de l’activité professionnelle

Au-delà des questions personnelles et financières, la généralisation de la retraite progressive à partir de 60 ans s’inscrit dans une logique sociétale plus large. Dans un contexte où le vieillissement de la population active pèse sur les systèmes de protection sociale, l’aménagement des fins de carrière joue un rôle primordial pour fluidifier les départs et favoriser le maintien dans l’emploi des seniors.

Les entreprises, parfois aidées par des partenaires comme Malakoff Humanis ou la Mutuelle Générale, voient dans la retraite progressive une solution pour préserver le capital d’expérience de leurs salariés tout en allégeant leur charge de travail. Ce dispositif permet également aux organisations de mieux gérer la transmission des savoirs et d’assurer une relève graduelle.

Par ailleurs, cette forme de départ progressif contribue à limiter le choc social souvent ressenti lors d’un arrêt brutal. pour les retraités concernés, la retraite progressive est un temps d’adaptation psychologique et économique qui évite un changement trop brusque de mode de vie. Ce temps-amorti est précieusement valorisé par les acteurs comme Agirc-Arrco et L’assurance retraite, qui développent des programmes d’accompagnement spécifiques pour accompagner ces transitions.

Enfin, la portée économique dépasse le simple cas individuel. En favorisant une fin de carrière progressive, on observe une réduction des coûts liés au chômage des seniors et une meilleure gestion des ressources humaines dans un marché de l’emploi complexe. La retraite progressive s’inscrit ainsi dans une dynamique avancée de responsabilité sociale des entreprises et d’innovation dans la gestion des âges, élément crucial en période de mutations économiques.